個股分析-智崴(5263)

(一)公司簡介

成立於 2001 年 10 月 30 日,資本額 6.67 億台幣,主攻客製化模擬體驗設備,擁有六軸動作平台技術及動感模擬技術,目前台灣相關產品包含台北高雄 i-Ride 飛行影院,基隆潮境公園等,國外則有美國、英國、德國、阿布達比等超過 50 餘座的大型體感遊樂設備。

(二)競爭優勢

- 一條龍解決方案

智崴不只是單純賣設備,而是提供整套的解決方案。從設備的規劃設計到內容製作都有相對應部門提供,獲利也會從原本500萬美的設備收入提升至1500萬美的包裹型解決方案(根據8/23法說會總經理所說)。

- 競爭者退出

歷經四年低估,根據 IAAPA(國際遊樂園及景點協會)疫情前 2019 年與 2023 年亞洲參展廠商數量比較減少 33%。總經理也表示有接到銀行的同業併購詢問(看來是真的破產啦)。

- 產能擴充

橋頭新廠預計2025年完工2026年投產,屆時產能將達目前兩倍,根據總經理說法,趁競爭對手真空期積極擴張版圖,且沒有訂單也不會亂擴廠,因此新廠值得期待。

- 內容製作效率提升

製作影片效率提升兩倍以上,以前製作一部影片需要十幾個月,現在三至六個月完成就能完成,這部分並沒有說明如何提升效率,自己聯想到有可能是AI的幫助及學習曲線效果。

(三)未來機會

- 公司轉型

根據法說會總經理表示,目前持續朝 IP 授權訂閱制及門票分潤前進,現在日本正在上映的進擊的巨人就是智崴出內容並分潤樂園門票,營收大概10%,未來希望能到30%。之後還有其他 IP 會陸續登場。 也有再跟客戶談規劃內容訂閱制(每年給兩部影片,一次需訂閱五年並繳訂閱費)。

- 主題樂園資本支出大增

- 迪士尼未來十年將投入 600 億美金於主題樂園與郵輪項目。

- NBC 環球集團宣布將於英國興建歐洲首座環球影城。

- 中東地區也積極推進「願景 2030」投資休閒娛樂建設。

- 消費習慣改變

近年極端氣候導致傳統雲霄飛車吸引力下降,常常就高溫或是突然下暴雨,這都會造成雲霄飛車無法運作,沉浸式體驗在室內就沒有這個問題,且雲霄飛車體驗的邊際效益會遞減,玩過幾次應該就不會想在排隊搭乘,但模擬設備可以一直換內容 IP,維持新鮮感。

(四)營收、籌碼與觀察重點

- 營收

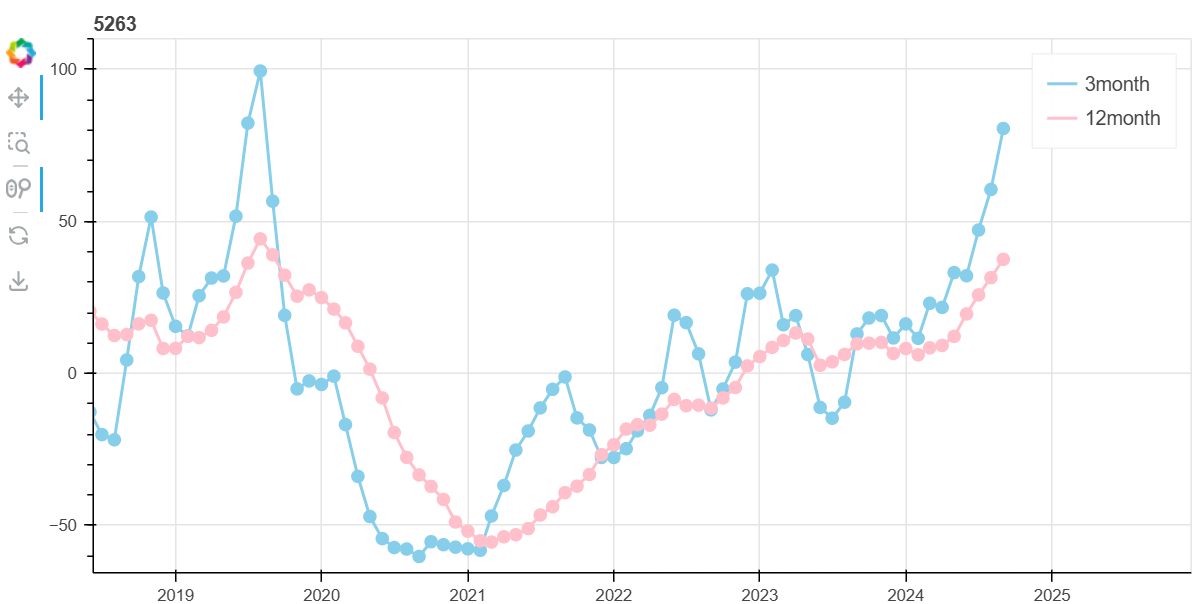

觀察目前營收連三個月年增都 70%以上,近三個月平均年增率也超過近 12 個月平均率。

觀察下方是近三個月平均年增率與近十二個月平均年增率,可以看到短期年增率已經交叉向上,營收呈現一個好的方向發展。

- 籌碼

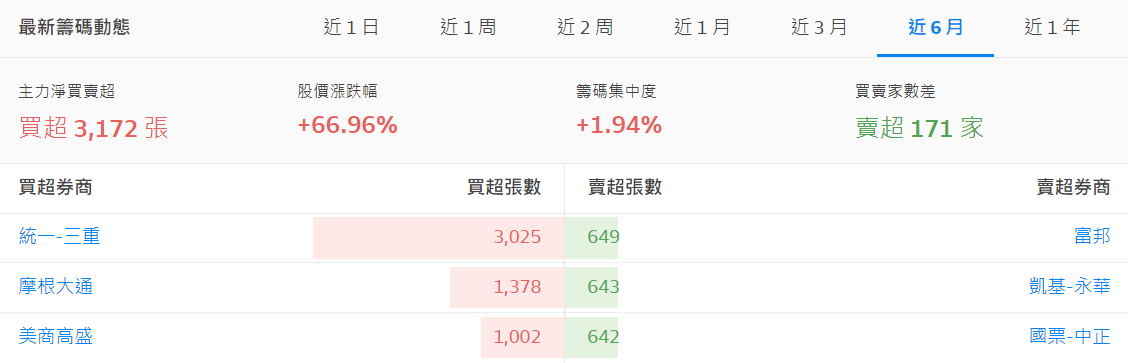

籌碼部分近六個月的籌碼集中度 1.94%且買最多的分點統一三重目前然後持續買進沒有賣出。(參考財報狗圖表)

- 技術線型

技術面目前呈現高檔震盪,等待三角收斂,目前沿著5日線緩步上攻,且離前高也不遠,就看後續是否能走出新方向。

(五)劣勢

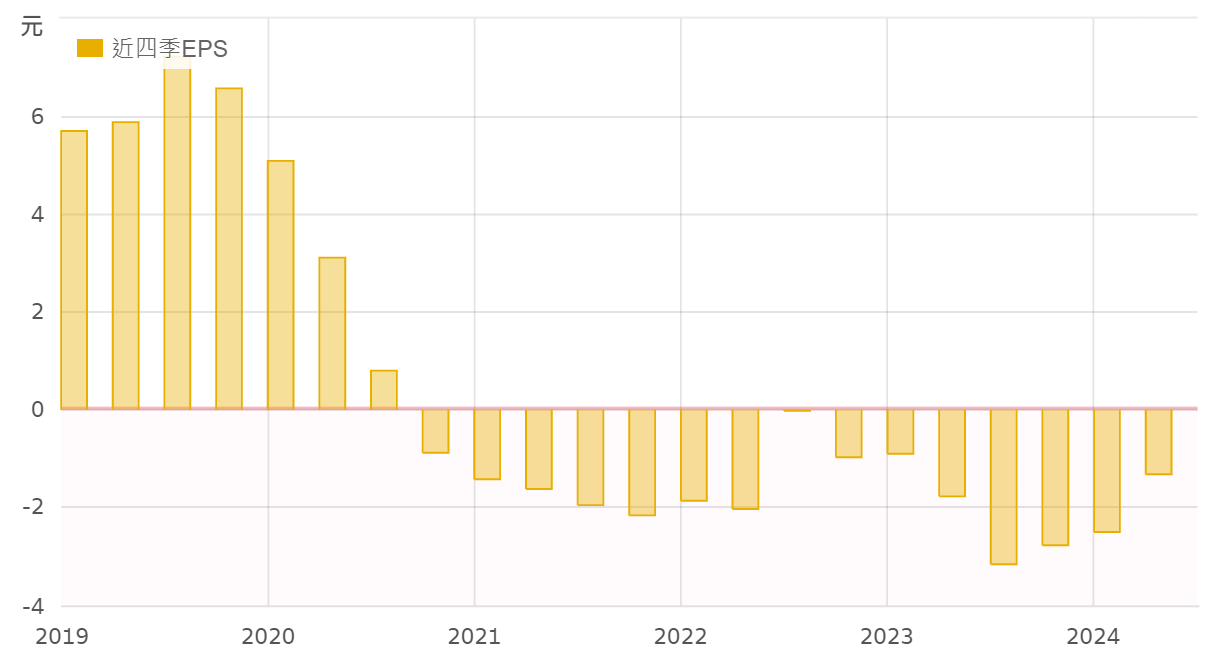

值得注意的是 2024Q2 稅後淨利率還是負的,觀察近四季的累積EPS也還沒開始翻正(參考財報狗圖表),這可能也是雖然營收很漂亮但股價卻沒有很強勢的原因

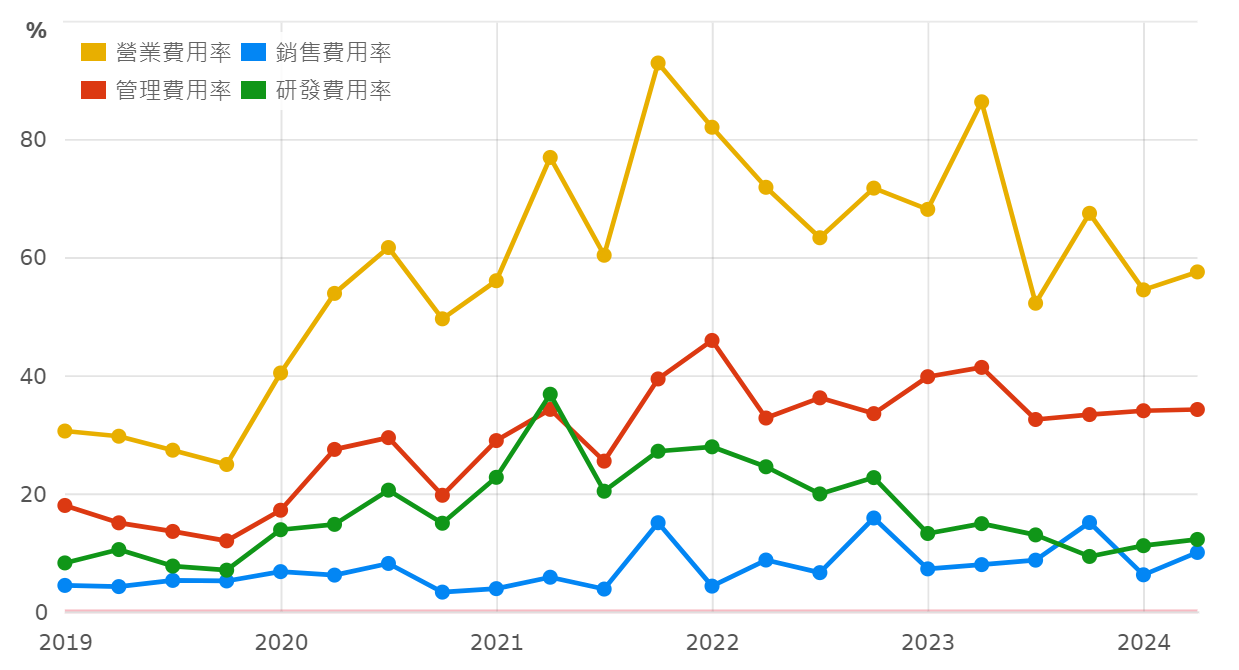

營業費用率也還維持高檔(參考財報狗圖表)

營業費用率也還維持高檔(參考財報狗圖表)

這部分就需要持續追蹤未來有沒有持續好轉的跡象。

(六)結論

根據目前營收走勢,搭配公司未來展望來看,目前智崴整體營運持續向上。以往由虧轉盈的題材爆發力往往特別吸金, 持續期待實現虧轉盈的到來,希望股價也能如同總經理在法說會上的總結一樣,整裝待發,即將起飛。

(七)更新 11/18

第三季EPS如期由負轉正到0.43,上述觀察的營業費用率也有下降(從第二季57.66大幅下降至34.9),目前觀察的兩個劣勢指標都往好的方向發展,籌碼面觀察的統一三重分點也持續買進,但有趣的是股價卻跌破8/6台指跌停板那天的低點160,只能說上面觀察的指標都不是短期市場資金關注的。

資本市場短期是投票機,長期是秤重器。

不過不管怎樣的分析,最終還是要跟股票市場對答案,至少這題以短期來看,股價不盡人意是事實。